PEC 287/2016: A DESESTRUTURAÇÃO DA SEGURIDADE SOCIAL NO BRASIL E OS IMPACTOS À SAÚDE DO TRABALHADOR

PEC 287/2016: a desestruturação da Seguridade Social no Brasil e os impactos à Saúde do

Trabalhador

A Previdência Social prevista na Constituição de 1988 como política pública ao lado da

Saúde (universal) e da Assistência Social (a quem dela necessitar) compõe um dos tripés da

Seguridade Social no país. Expressão da árdua e longa luta da classe trabalhadora no decorrer

dos anos, a Previdência Social (contributiva) é marcada por disputas e embates de grupos

políticos com projetos societários antagônicos, que permeados pelos conflitos de interesse do

mercado financeiro almejam usufruir da riqueza do fundo público para atender interesses que

não correspondem aos interesses e demandas da classe trabalhadora.

Advindo das postulações neoliberais propaladas por organizações internacionais e

implementadas no Brasil na década de 90, ocorre um verdadeiro desmonte das políticas sociais

e redimensionamento das funções do Estado, limitando sua ação na área econômica e

reduzindo substancialmente investimentos na área social, orientada por uma política

macroeconômica ortodoxa que amplia a concentração de renda e desigualdade no país.

Para atender aos interesses do mercado financeiro, a política de governo nas últimas

duas décadas se utilizou da desregulamentação da economia e de subsídios para a iniciativa

privada, amparada pela mídia que cotidianamente veicula a necessidade de diminuir o Estado,

considerado burocrático, corrupto e ineficiente, o que legitima tais medidas no ideário do povo

brasileiro.

Outra característica marcante dos últimos governos foram as transferência de serviços

e atividades que anteriormente diziam respeito à esfera do Estado para o mercado. A

mercantilização das políticas públicas atua em prol da manutenção de novos mercados, no qual

o Estado, na denominada mundialização do capital, ampara sistematicamente crises estruturais

do capital, possibilitando a criação de mecanismos legais e institucionais para drenar o fundo

público (CHESNAIS, 1996).

Sofrendo ataques desde o pacto de 88, a Previdência Social já foi alvo de duas reformas,

em 1998 e em 2003. A explicação para realizar tais reformas é a mesma utilizada na atualidade:

o desequilíbrio entre arrecadação e despesas, havendo déficit ano após ano; o envelhecimento

da população que demandará mais benefícios previdenciários e menos pessoas contribuindo;

acrescido da presente crise cíclica do capital e desemprego acentuado.

Em 5 de dezembro de 2016, o Poder Executivo encaminhou à análise do Congresso

Nacional a Proposta de Emenda Complementar de nº 287, com o argumento de “fortalecer a

sustentabilidade do sistema de Seguridade Social por meio do aperfeiçoamento de suas regras”.

Na prática, a PEC 287/2016 impõe a implementação de verdadeira reforma previdenciária com

consequentes retrocessos para os direitos sociais, para a classe trabalhadora e para o Estado

Democrático de Direito.

Entre as prioridades de contenção fiscal anunciada pelo Ministério da Fazenda - uma

vez promovida a extinção, em 2016, do então Ministério do Trabalho e Previdência Social

(MTPS), passando apenas o braço operacional do sistema, o INSS, ao Ministério do

Desenvolvimento Social e Agrário - está a tão clamada e cobiçada Previdência Social com

mudanças que atingem os(as) trabalhadores(as) na ativa laborativa, os que integrarão o

mercado de trabalho e também àqueles que já estão no processo de contribuição.

Os encaminhamentos de gestão do governo reafirmam a opção em privilegiar os

interesses das grandes corporações financeiras em detrimento de políticas sociais, com

manobras para enfraquecer e sucatear a Previdência Social, que darão margem para a

privatização ou até mesmo de drástica redução no teto dos valores pagos por meio do INSS,

facilitando assim a migração dos recursos financeiros para a previdência privada.

Vale destacar que a previdência privada assume status de investimento financeiro com

risco declarado, que não conta com a garantia do Fundo Garantidor de Crédito (FGC) e imputa

altas taxas administrativas. Ora, se previdência social é considerada proteção contra diversos

riscos econômicos com a premissa de constituir proteção aos membros da sociedade e, se a

previdência privada possui riscos, então há uma discrepância de propósitos nas duas

modalidades, colocadas como sinônimas

Para elucidar e problematizar as questões que circundam a proposta de alteração da

Previdência Social, pública e estatal, o DIESAT apresenta como contribuição esta nota que se

apresenta, com despretensão de esgotar todos os elementos que enveredam para a

desestruturação da Seguridade Social no Brasil, apontando consequências à Saúde do

Trabalhador, nosso objeto de trabalho.

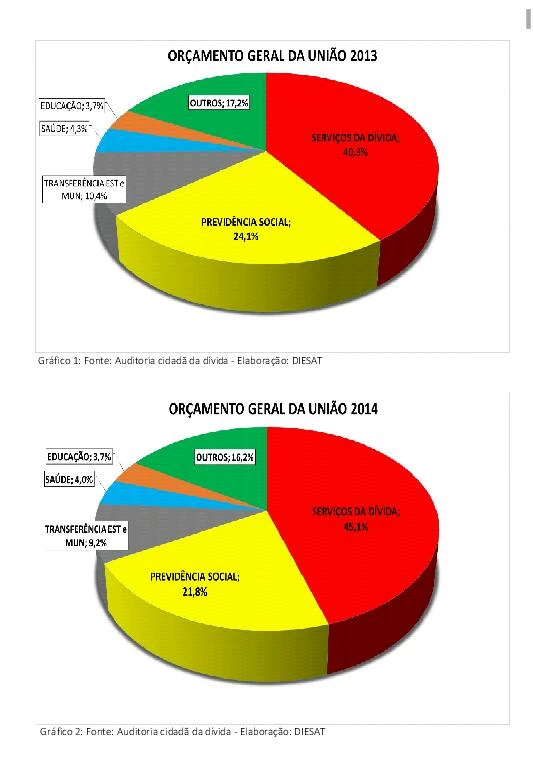

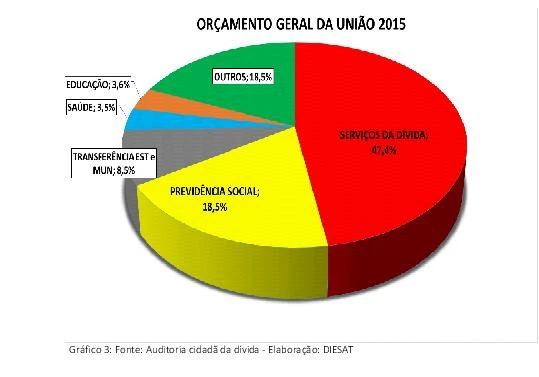

O argumento falacioso de que o rombo da Previdência Social é grande e que sua

estrutura atual é insustentável para os anos que virão é uma falácia criada para justificar a

privatização da Previdência Social juntamente com os serviços assistenciais, e destinar ainda

mais recursos (que são robustos) para o setor financeiro. Uma vez que, do gasto orçamentário

geral da União para a Previdência Social foram destinados 24,1% em 2013, 21,8% em 2014 e

18,5% em 2015 conforme aponta a Auditoria Cidadã da Dívida, o que corresponde ao maior

gasto social, superado apenas pela amortização da dívida pública e dos juros.

Gráfico 1: Fonte: Auditoria cidadã da dívida - Elabor

,

,

A insustentabilidade do sistema é fictício e serve justamente para legitimar uma

privatização. Para desconstruirmos a ilusão propagada pelas elites e por quem atende aos

interesses das grandes corporações financeiras, se faz necessário verificar quais as fontes de

financiamento da política previdenciária e a destinação de seus recursos.

Um dos elementos que configura o suposto déficit é o não cumprimento do modelo

tripartite (empregador, trabalhadores (as) e Estado) de financiamento assegurado pela

Constituição de 1988 em seu artigo 195. Cabe ao Estado arcar com os tributos das

contribuições: a Contribuição Social para o Financiamento da Seguridade Social (COFINS) e a

Contribuição Social sobre o Lucro Líquido das Empresas (CSLL), para se somar as receitas da

Seguridade Social, o que não o faz desde 1989, residindo aí o nó górdio da questão e do

aparente déficit adotando-se o critério contábil em que a Previdência Social dependa

exclusivamente das receitas provenientes dos empregadores e trabalhadores (as).

A CF 88 determina que a Seguridade Social compreende um conjunto integrado de

ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos

relativos à saúde, à previdência e à assistência social, embora na prática os governos a separem

tecnicamente, a discussão da “Previdência Social” deve ser inserida como parte da “Seguridade

Social” e reduzir o debate sobre o financiamento apenas à previdência é escamotear os

superávits da Seguridade Social, manipulando seus recursos à interesses de outrem e não da

classe que vive do trabalho e de salário.

O cálculo realizado pelo governo para comprovar o déficit público leva em consideração

somente como receitas as contribuições dos trabalhadores, do empregador e os recursos

próprios da previdência, apresentando, com isso, um rombo de 85 bilhões de reais em 2015.

Conforme a tabela abaixo, podemos perceber como as receitas da Seguridade Social no

Brasil ultrapassam as despesas no período de 2007 à 2015:

Intrigante nesses esforços de redução de gastos por parte do governo é promoção de

desonerações fiscais aos empresários. Em 2015, chegaram a um valor em R$ 282 bilhões,

equivalente a 5% do PIB, sendo que 51% dessas renúncias foram de recursos da Seguridade

Social.1 Neste ano, a Seguridade Social obteve mais de 20 milhões de superávit, tendo uma

receita de 703.997 milhões e despendido 683.908 milhões. Em saúde as despesas fecharam

em 102.206 milhões, em Assistência Social considerando os benefícios assistenciais, os de

transferências de renda e as despesas do MDS, contabilizam-se 74.848 milhões. A maior

despesa e, portanto, o maior objeto de disputa, encontra-se na Previdência Social com

despesas de 436.090 milhões de reais em benefícios previdenciários e aqui cabe a pergunta:

onde está o déficit?

Acrescentam-se à problemática o destino que o governo federal faz dos recursos da

Seguridade Social para o orçamento fiscal, reservando recursos para o pagamento da dívida

pública, objeto de questionamento por vários especialistas em economia e por parte da

sociedade civil e, também a concessão de desonerações tributárias no financiamento da

Seguridade Social.

Ressaltamos as medidas de flexibilização das leis trabalhistas que impactam na

arrecadação da Previdência Social, pois amplia-se o mercado informal, ocasionando

desemprego, trabalhos precários, subempregos, dificultando a contribuição dos trabalhadores.

Para agravar ainda mais o quadro, os números evidenciam que “as contribuições

previdenciárias são brutalmente sonegadas pelas empresas no Brasil”.2

É nítido a intenção do mercado financeiro em se apropriar dos serviços públicos por

intermédio da privatização, desmontando a Seguridade Social através do corte de gastos,

utilizando-se da mídia para disseminar o ilusório déficit fiscal do governo, fazendo legitimar na

sociedade as reformas previdenciárias e trabalhistas.

Está claro que o ajuste fiscal não se propõe a onerar o capital ou aos privilégios dos

cargos de ocupantes das três esferas de poder, mas toca justamente nos direitos sociais e num

dos maiores orçamentos da União, a fim de capitalizá-los e desvinculá-los. Como se não

bastasse a Desvinculação das Receitas da União (DRU) que atingia 20%, o desvio foi ampliado

para 30% (EC 93/2016) significando tirar dinheiro da Seguridade Social e usar para qualquer

outra coisa que o Estado queira fazer com esse dinheiro. Como se argumenta déficit, se há

desvio de finalidade dos recursos?

Estamos diante da disputa dos recursos públicos, de um projeto de sociedade que

privilegia os interesses do sistema capitalista a fim de sempre encontrar saídas para gerar lucro,

custando sempre aos trabalhadores e aos mais pobres e vulneráveis. É a luta de classes

escancarada em sua face mais sórdida

Os impactos à classe trabalhadora impostas na PEC 287/2016

O sistema de Previdência Social brasileiro está estruturado em três pilares: o Regime

Geral de Previdência Social (RGPS); os Regimes Próprios de Previdência Social (RPPS),

organizados pela União, Estados, Distrito Federal e Municípios; e o Regime de Previdência

Complementar, organizado em entidades abertas e fechadas, destinado aos segurados já

filiados ao RGPS e aos RPPS.

De acordo com a PEC em questão, o primeiro grande objetivo da reforma é o

estabelecimento de uma idade mínima obrigatória para aposentadoria voluntária de homens e

mulheres, aplicável tanto ao RGPS como aos RPPS. A presente proposta iguala os critérios de

idade mínima, tempo mínimo de contribuição e critérios de cálculo das aposentadorias e

pensões para o RGPS e RPPS.

A PEC em seu artigo 1º propõe alterar da Constituição Federal os Artigos 37, 40, 42

(relativos aos servidores titulares de cargo público efetivos da União, dos Estados, do Distrito

Federal e dos Municípios), 109 (estabelece atribuição da justiça federal), 149 (competência

tributária), 167 (orçamento e vinculações para pagamento de débitos previdenciários), 195

(financiamento da aposentadoria do trabalhador rural), 201 (relativos ao RGPS), 203 (relativos

à Assistência Social). Em seus artigos 2º ao 23º dispõe sobre as regras de transição com

propostas de novos artigos na CF; no art. 24 revoga alguns dispositivos da CF e no art. 25 indica

a vigência na data de promulgação.

Pragmaticamente, dentre as mudanças e alterações constitucionais estão:

Unificação dos regimes: os servidores públicos do regime RPPS passarão a responder a

regras de concessão de benefícios e aposentadorias iguais às dos trabalhadores do

RGPS; haverá uma única modalidade de aposentadoria voluntária, que exigirá os

requisitos de 65 anos de idade, 25 anos de contribuição, 10 anos no serviço público e 5

anos no cargo efetivo, para homens e mulheres; a transição para os atuais segurados

será aplicada a servidores com idade igual ou superior a 50 anos homens ou 45 anos

mulheres; as aposentadorias voluntárias dos servidores que tenham ingressado no

cargo até dezembro de 2003 serão concedidas com integralidade e paridade; policiais

civis e federais serão submetidos às alterações Importante destacar que e os policiais militares e bombeiros providenciarão

separadamente as mudanças em suas legislações locais para adequação e, frise-se, os militares

das Forças Armadas não estão sujeitos às alterações mantendo os privilégios dados àqueles

que comandam o Estado e aos seus próprios interesses, exclusos à classe trabalhadora.

Regras de transição: transição prevista para homens com 50 anos ou mais de idade e

mulheres com 45 ou mais que ainda não atenderem as exigências de concessão para

aposentadoria no momento da aprovação das mudanças, devendo cumprir o

recolhimento de tempo adicional de contribuição de 50% calculado sobre o tempo de

contribuição necessário na data da promulgação da emenda; o(a) trabalhador(a) que

comprovar 20 anos de efetivo exercício no Serviço Público e tiver idade igual ou superior

a 45 mulher, ou 50 homem, será acolhido pela regra de transição e poderá se aposentar

aos 60 anos de idade, se homem, ou 55 se mulher, desde que cumpra o pedágio de 50%

sobre o tempo que faltava para completar o tempo de contribuição na data da

promulgação da emenda; o servidor público que ingressou em cargo efetivo no Serviço

Público até 16 de dezembro de 1998 e que tenha mais de 50 anos e 35 anos de

contribuição, no caso do homem, ou mais 45 de idade e 30 de contribuição, no caso da

mulher, poderá optar pela redução da idade mínima (60 e 55 anos) em um dia para

cada dia de contribuição que exceder ao tempo de contribuição; no caso dos

professores, desde que tenham idade superior a 50 anos para homens e 45 para

mulheres sendo reduzido em cinco anos os requisitos de idade mínima, de 60 para 55,

no caso do homem, e de 55, para 50, no caso da mulher; todas as regras de transição

das emendas constitucionais anteriores perderão validade a partir da promulgação da

nova emenda constitucional, exceto para quem já tenha direito adquirido, ou seja,

quem já tenha preenchido todos os requisitos para aposentadoria.

Equiparação da idade mínima para homens e mulheres na concessão de aposentadorias:

atualmente se aplica para a aposentadoria do setor público a idade mínima de 60 anos

para o homem e 55 anos para a mulher, enquanto que no setor privado a idade mínima

está presente numa parcela considerável das aposentadorias concedidas, aos homens

com 65 anos e às mulheres com 60 anos, com tempo mínimo de 15 anos de

contribuição. Para a concessão de tempo mínimo de contribuição isoladamente há o.

Fator Previdenciário. Com a PEC em questão, o(a) trabalhador(a) deverá atingir a idade

mínima de 65 anos com no mínimo 25 anos de contribuição para aposentadoria igual a

76% (51+25) do seu salário e a cada ano pago a mais terá direito a um ponto percentual

sobre o valor de contribuição à Previdência até chegar a 100%. Para receber 100% do

valor do benefício, precisará contribuir por 49 anos. E, a idade mínima será acrescida

automaticamente em um ano, para ambos os sexos, sempre que a expectativa da

população brasileira aumentar um ano.

Se aplicada as mudanças, o Brasil será um dos piores países do mundo para se aposentar

e muitos brasileiros nem se quer conseguirão atender às exigências de concessão. É certo que

em sua maioria, os trabalhadores estarão afetados em sua saúde, com agravante dentre

aqueles com trabalhos de maior esforço físico e vulnerabilidade social - considerando os

determinantes sociais - em que até mesmo o trajeto ao trabalho é extremamente desgastante

e a luta pela sobrevivência e manutenção da reprodução social consomem para além da

jornada de trabalho.

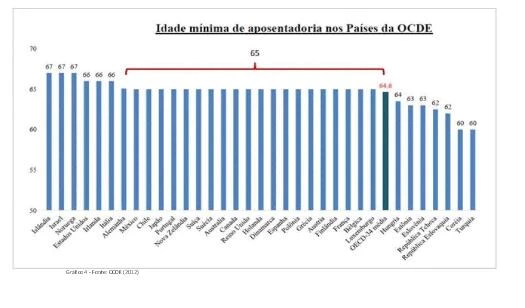

Como justificativa para a equiparação de idade entre homens e mulheres, o governo

apresentou gráfico elaborado com dados da Organização de Cooperação e de Desenvolvimento

Econômico (OCDE):

É fato que a maior parte dos países da OCDE utilizam como idade mínima para

aposentadoria a idade de 65 anos. Entretanto, os países em questão possuem diferenças

substanciais em relação ao Brasil em condições socioeconômicas, distribuição de renda, custo

e expectativa de vida, para levarmos em consideração o tempo em que a classe trabalhadora

fica aposentada antes de morrer e desfrutar de sua aposentadoria após anos de trabalho e

contribuição.

No mais, o grande território brasileiro também possui disparidades que não nos permite

aferir uma média da expectativa de vida do brasileiro e os números da Previdência informam

que a média de idade dos segurados urbanos que deixam pensão é de 59,8 anos. De acordo

com a Síntese de Indicadores Sociais (SIS/IBGE 2016), nos estados brasileiros, em 2015, os

valores extremos da expectativa de vida, foram observadas nos homens para Alagoas (66,5

anos) e Santa Catarina (75,4 anos), e para as mulheres foram entre Roraima (74,0 anos) e Santa

Catarina (82,1 anos) em 2015.

Ao equiparar a idade de aposentadoria entre homens e mulheres, desconsidera-se a

articulação entre os dois tipos de trabalho - que os mesmos executam e dispendem tempo - o

remunerado e não remunerado, com forte impactado na qualidade de vida das mulheres. Não

se trata apenas de expectativa de vida e probabilidade de idade de mortalidade, mas com que

qualidade as mulheres viverão por toda sua vida laborativa e em seu período de aposentadoria.

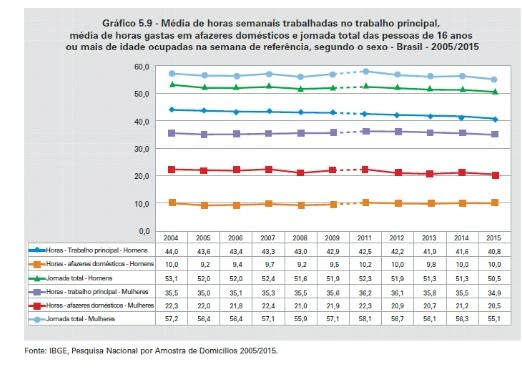

A Pesquisa Nacional por Amostra de Domicílio - (PNAD 2015) traz resultados em relação

às jornadas com o trabalho remunerado e com os afazeres domésticos mostrando que os

padrões de gênero na sociedade brasileira permaneceram praticamente inalterados na última

década. Em 2015, a jornada masculina com afazeres domésticos permanece em 10 horas

semanais, mesmo valor encontrado em 2005. A jornada feminina em atividades domésticas é

o dobro da masculina. A jornada total de trabalho, somados o trabalho remunerado e os

afazeres domésticos para homens são de 50,5hs, enquanto que para mulheres 55,1hs

semanais.

Extinção de aposentadorias especiais: com a PEC, professores(as) de ensino infantil,

fundamental e médio de escolas privadas que têm hoje direito à aposentadoria especial

após 30 anos de contribuição, para homens, e 25 anos de contribuição, para mulheres,

sem idade mínima, sua aposentadoria. com a PEC perdem esse diferencial e passam a

estar submetidos às regras dos demais trabalhadores; no caso de escolas públicas,

atualmente há o direito à aposentadoria especial após 30 anos de contribuição, para

homens, combinado com 55 anos de idade e 25 anos de contribuição, para mulheres,

combinado com 50 anos de idade sua aposentadoria e com a PEC passa a ser calculada

como a dos demais trabalhadores; aplica-se regra de transição para professores(as) que

na data da promulgação da emenda já tenham 50 anos homem e 45 anos mulher, tanto

da rede pública quanto privada, que terão que completar os atuais tempos de

contribuição para a aposentadoria especial de 30 anos para o homem e 25 anos para a

mulher, acrescidos de 50% de pedágio sobre o tempo faltante para a concessão da

aposentadoria.

Pensões: a PEC impõe a condição de pelo menos dois anos de casamento ou união

estável anteriores ao óbito do segurado, as quais asseguram ao pensionista/beneficiário

usufruir do benéfico: por três anos, se tiver menos de 21 anos de idade; por seis anos,

se tiver entre 21 e 26 anos de idade; por dez anos, se tiver entre 27 e 29 anos de idade;

por 15 anos, se tiver entre 30 e 40 anos de idade; por 20 anos, se tiver entre 41 e 43

anos de idade; e vitalício, com mais de 44 anos de idade.

Impossibilidade de acúmulo de aposentadoria com pensão por morte: A PEC proíbe a

acumulação de pensão por morte com aposentadoria por qualquer beneficiário ou de

duas pensões por morte, pelo beneficiário cônjuge ou companheiro, oriundas de

qualquer regime previdenciário, permitido a opção pelo provento de maior valor;

Condicionalidades de aposentadoria e contribuição dos(as) trabalhadores(as)

rurais: equipara a idade mínima dos(as) trabalhadores(as) urbanos e rurais, alterando

o sistema financeiro de arrecadação e concessão da aposentadoria do trabalhador

rural, deixando de ser custeada mediante contribuição sobre a produção

comercializada, rateada entre o grupo familiar e passa a ser individual e calcula sobre o

salário mínimo.

O argumento do governo para justificar essa alteração declara que “a melhoria das

condições de vida e trabalho nas áreas rurais, o aumento da expectativa de vida de homens e

mulheres, e o desequilíbrio entre arrecadação e despesas com benefícios rurais, justificam a

alteração das regras para esses trabalhadores, especialmente o aumento da idade mínima e a

forma de contribuição, com a substituição da contribuição atual sobre a comercialização”.

Tais argumentos e propostas demonstram um profundo desconhecimento de todos os

aspectos que envolvem a saúde dos trabalhadores(as) do campo e da floresta, tais como

informalidade, início precoce de trabalho, precarização, jornadas extensivas e dispêndio de

trabalho extenuante. As atividades rurais de trabalho possuem suas particularidades, sendo a

nível macro mais penosa que a urbana, além de ter os rendimentos aliados ao resultado de

safra. Elevar a idade de aposentadoria rural de homens e mulheres também para 65 anos é um

descalabro social e sentencia concretamente a inviabilidade de aposentadoria para esses (as)

trabalhadores(as).

Assistência Social: atualmente os deficientes e idosos com mais de 65 anos que não

contribuíram com a Previdência ou que tinham renda inferior a um quarto do salário

mínimo recebem o chamado Benefício de Prestação Continuada (BPC), equivalente a

um salário mínimo. A PEC propõe que a idade mínima para receber este benefício suba

para 70 anos e estabelece que o valor do benefício será fixado em lei, em substituição

à atual previsão de um salário mínimo. Constitucionaliza o conceito de renda familiar

integral per capita, a fim de impedir que seja excluído do cômputo o benefício recebido

pelo outro cônjuge ou outros benefícios de transferência de renda.

A reforma atingirá substancialmente o acesso à Assistência Social, afirmada como

política social a partir do disposto na Constituição Federal de 1988 - CF/88, na Lei Orgânica da

Assistência Social de 1993 (LOAS/93) e com o instituído Sistema Único de Assistência Social

(SUAS), descentralizado e participativo, que tem por função a gestão do conteúdo específico

da Assistência Social no campo da proteção social brasileira.

O BPC é um dos maiores programas de distribuição de renda do país e o valor pago hoje

à milhões de pessoas que tem acesso ao benefício é igual a um salário mínimo. Com a reforma,

essas famílias passarão a receber um valor inferior ao salário mínimo. Em que condição de vida

estarão submetidas essas famílias?

É certo que essa reforma representa uma desresponsabilização do Estado na proteção

social e trará consequências graves à toda sociedade.

E a Saúde do Trabalhador neste contexto?

A proposta de reforma previdenciária, juntamente com as propostas de alterações na

legislação trabalhista (PL 30/2015; PL 6.787/2016; PL 218/2016) e a recente Emenda

Constitucional 95/2016 que limita por 20 anos os gastos públicos para os orçamentos fiscal e

da Seguridade Social e para todos os órgãos e Poderes da República, trará consequências

nefastas para as relações sociais e condições de vida da população, acarretando numa

perspectiva estrutural uma maior vulnerabilidade à classe trabalhadora.

No que tange à vulnerabilidade social, um estudo do Banco Mundial (2016) estima que

o número

Trabalhador

A Previdência Social prevista na Constituição de 1988 como política pública ao lado da

Saúde (universal) e da Assistência Social (a quem dela necessitar) compõe um dos tripés da

Seguridade Social no país. Expressão da árdua e longa luta da classe trabalhadora no decorrer

dos anos, a Previdência Social (contributiva) é marcada por disputas e embates de grupos

políticos com projetos societários antagônicos, que permeados pelos conflitos de interesse do

mercado financeiro almejam usufruir da riqueza do fundo público para atender interesses que

não correspondem aos interesses e demandas da classe trabalhadora.

Advindo das postulações neoliberais propaladas por organizações internacionais e

implementadas no Brasil na década de 90, ocorre um verdadeiro desmonte das políticas sociais

e redimensionamento das funções do Estado, limitando sua ação na área econômica e

reduzindo substancialmente investimentos na área social, orientada por uma política

macroeconômica ortodoxa que amplia a concentração de renda e desigualdade no país.

Para atender aos interesses do mercado financeiro, a política de governo nas últimas

duas décadas se utilizou da desregulamentação da economia e de subsídios para a iniciativa

privada, amparada pela mídia que cotidianamente veicula a necessidade de diminuir o Estado,

considerado burocrático, corrupto e ineficiente, o que legitima tais medidas no ideário do povo

brasileiro.

Outra característica marcante dos últimos governos foram as transferência de serviços

e atividades que anteriormente diziam respeito à esfera do Estado para o mercado. A

mercantilização das políticas públicas atua em prol da manutenção de novos mercados, no qual

o Estado, na denominada mundialização do capital, ampara sistematicamente crises estruturais

do capital, possibilitando a criação de mecanismos legais e institucionais para drenar o fundo

público (CHESNAIS, 1996).

Sofrendo ataques desde o pacto de 88, a Previdência Social já foi alvo de duas reformas,

em 1998 e em 2003. A explicação para realizar tais reformas é a mesma utilizada na atualidade:

o desequilíbrio entre arrecadação e despesas, havendo déficit ano após ano; o envelhecimento

da população que demandará mais benefícios previdenciários e menos pessoas contribuindo;

acrescido da presente crise cíclica do capital e desemprego acentuado.

Em 5 de dezembro de 2016, o Poder Executivo encaminhou à análise do Congresso

Nacional a Proposta de Emenda Complementar de nº 287, com o argumento de “fortalecer a

sustentabilidade do sistema de Seguridade Social por meio do aperfeiçoamento de suas regras”.

Na prática, a PEC 287/2016 impõe a implementação de verdadeira reforma previdenciária com

consequentes retrocessos para os direitos sociais, para a classe trabalhadora e para o Estado

Democrático de Direito.

Entre as prioridades de contenção fiscal anunciada pelo Ministério da Fazenda - uma

vez promovida a extinção, em 2016, do então Ministério do Trabalho e Previdência Social

(MTPS), passando apenas o braço operacional do sistema, o INSS, ao Ministério do

Desenvolvimento Social e Agrário - está a tão clamada e cobiçada Previdência Social com

mudanças que atingem os(as) trabalhadores(as) na ativa laborativa, os que integrarão o

mercado de trabalho e também àqueles que já estão no processo de contribuição.

Os encaminhamentos de gestão do governo reafirmam a opção em privilegiar os

interesses das grandes corporações financeiras em detrimento de políticas sociais, com

manobras para enfraquecer e sucatear a Previdência Social, que darão margem para a

privatização ou até mesmo de drástica redução no teto dos valores pagos por meio do INSS,

facilitando assim a migração dos recursos financeiros para a previdência privada.

Vale destacar que a previdência privada assume status de investimento financeiro com

risco declarado, que não conta com a garantia do Fundo Garantidor de Crédito (FGC) e imputa

altas taxas administrativas. Ora, se previdência social é considerada proteção contra diversos

riscos econômicos com a premissa de constituir proteção aos membros da sociedade e, se a

previdência privada possui riscos, então há uma discrepância de propósitos nas duas

modalidades, colocadas como sinônimas

Para elucidar e problematizar as questões que circundam a proposta de alteração da

Previdência Social, pública e estatal, o DIESAT apresenta como contribuição esta nota que se

apresenta, com despretensão de esgotar todos os elementos que enveredam para a

desestruturação da Seguridade Social no Brasil, apontando consequências à Saúde do

Trabalhador, nosso objeto de trabalho.

O argumento falacioso de que o rombo da Previdência Social é grande e que sua

estrutura atual é insustentável para os anos que virão é uma falácia criada para justificar a

privatização da Previdência Social juntamente com os serviços assistenciais, e destinar ainda

mais recursos (que são robustos) para o setor financeiro. Uma vez que, do gasto orçamentário

geral da União para a Previdência Social foram destinados 24,1% em 2013, 21,8% em 2014 e

18,5% em 2015 conforme aponta a Auditoria Cidadã da Dívida, o que corresponde ao maior

gasto social, superado apenas pela amortização da dívida pública e dos juros.

Gráfico 1: Fonte: Auditoria cidadã da dívida - Elabor

,A insustentabilidade do sistema é fictício e serve justamente para legitimar uma

privatização. Para desconstruirmos a ilusão propagada pelas elites e por quem atende aos

interesses das grandes corporações financeiras, se faz necessário verificar quais as fontes de

financiamento da política previdenciária e a destinação de seus recursos.

Um dos elementos que configura o suposto déficit é o não cumprimento do modelo

tripartite (empregador, trabalhadores (as) e Estado) de financiamento assegurado pela

Constituição de 1988 em seu artigo 195. Cabe ao Estado arcar com os tributos das

contribuições: a Contribuição Social para o Financiamento da Seguridade Social (COFINS) e a

Contribuição Social sobre o Lucro Líquido das Empresas (CSLL), para se somar as receitas da

Seguridade Social, o que não o faz desde 1989, residindo aí o nó górdio da questão e do

aparente déficit adotando-se o critério contábil em que a Previdência Social dependa

exclusivamente das receitas provenientes dos empregadores e trabalhadores (as).

A CF 88 determina que a Seguridade Social compreende um conjunto integrado de

ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos

relativos à saúde, à previdência e à assistência social, embora na prática os governos a separem

tecnicamente, a discussão da “Previdência Social” deve ser inserida como parte da “Seguridade

Social” e reduzir o debate sobre o financiamento apenas à previdência é escamotear os

superávits da Seguridade Social, manipulando seus recursos à interesses de outrem e não da

classe que vive do trabalho e de salário.

O cálculo realizado pelo governo para comprovar o déficit público leva em consideração

somente como receitas as contribuições dos trabalhadores, do empregador e os recursos

próprios da previdência, apresentando, com isso, um rombo de 85 bilhões de reais em 2015.

Conforme a tabela abaixo, podemos perceber como as receitas da Seguridade Social no

Brasil ultrapassam as despesas no período de 2007 à 2015:

Intrigante nesses esforços de redução de gastos por parte do governo é promoção de

desonerações fiscais aos empresários. Em 2015, chegaram a um valor em R$ 282 bilhões,

equivalente a 5% do PIB, sendo que 51% dessas renúncias foram de recursos da Seguridade

Social.1 Neste ano, a Seguridade Social obteve mais de 20 milhões de superávit, tendo uma

receita de 703.997 milhões e despendido 683.908 milhões. Em saúde as despesas fecharam

em 102.206 milhões, em Assistência Social considerando os benefícios assistenciais, os de

transferências de renda e as despesas do MDS, contabilizam-se 74.848 milhões. A maior

despesa e, portanto, o maior objeto de disputa, encontra-se na Previdência Social com

despesas de 436.090 milhões de reais em benefícios previdenciários e aqui cabe a pergunta:

onde está o déficit?

Acrescentam-se à problemática o destino que o governo federal faz dos recursos da

Seguridade Social para o orçamento fiscal, reservando recursos para o pagamento da dívida

pública, objeto de questionamento por vários especialistas em economia e por parte da

sociedade civil e, também a concessão de desonerações tributárias no financiamento da

Seguridade Social.

Ressaltamos as medidas de flexibilização das leis trabalhistas que impactam na

arrecadação da Previdência Social, pois amplia-se o mercado informal, ocasionando

desemprego, trabalhos precários, subempregos, dificultando a contribuição dos trabalhadores.

Para agravar ainda mais o quadro, os números evidenciam que “as contribuições

previdenciárias são brutalmente sonegadas pelas empresas no Brasil”.2

É nítido a intenção do mercado financeiro em se apropriar dos serviços públicos por

intermédio da privatização, desmontando a Seguridade Social através do corte de gastos,

utilizando-se da mídia para disseminar o ilusório déficit fiscal do governo, fazendo legitimar na

sociedade as reformas previdenciárias e trabalhistas.

Está claro que o ajuste fiscal não se propõe a onerar o capital ou aos privilégios dos

cargos de ocupantes das três esferas de poder, mas toca justamente nos direitos sociais e num

dos maiores orçamentos da União, a fim de capitalizá-los e desvinculá-los. Como se não

bastasse a Desvinculação das Receitas da União (DRU) que atingia 20%, o desvio foi ampliado

para 30% (EC 93/2016) significando tirar dinheiro da Seguridade Social e usar para qualquer

outra coisa que o Estado queira fazer com esse dinheiro. Como se argumenta déficit, se há

desvio de finalidade dos recursos?

Estamos diante da disputa dos recursos públicos, de um projeto de sociedade que

privilegia os interesses do sistema capitalista a fim de sempre encontrar saídas para gerar lucro,

custando sempre aos trabalhadores e aos mais pobres e vulneráveis. É a luta de classes

escancarada em sua face mais sórdida

Os impactos à classe trabalhadora impostas na PEC 287/2016

O sistema de Previdência Social brasileiro está estruturado em três pilares: o Regime

Geral de Previdência Social (RGPS); os Regimes Próprios de Previdência Social (RPPS),

organizados pela União, Estados, Distrito Federal e Municípios; e o Regime de Previdência

Complementar, organizado em entidades abertas e fechadas, destinado aos segurados já

filiados ao RGPS e aos RPPS.

De acordo com a PEC em questão, o primeiro grande objetivo da reforma é o

estabelecimento de uma idade mínima obrigatória para aposentadoria voluntária de homens e

mulheres, aplicável tanto ao RGPS como aos RPPS. A presente proposta iguala os critérios de

idade mínima, tempo mínimo de contribuição e critérios de cálculo das aposentadorias e

pensões para o RGPS e RPPS.

A PEC em seu artigo 1º propõe alterar da Constituição Federal os Artigos 37, 40, 42

(relativos aos servidores titulares de cargo público efetivos da União, dos Estados, do Distrito

Federal e dos Municípios), 109 (estabelece atribuição da justiça federal), 149 (competência

tributária), 167 (orçamento e vinculações para pagamento de débitos previdenciários), 195

(financiamento da aposentadoria do trabalhador rural), 201 (relativos ao RGPS), 203 (relativos

à Assistência Social). Em seus artigos 2º ao 23º dispõe sobre as regras de transição com

propostas de novos artigos na CF; no art. 24 revoga alguns dispositivos da CF e no art. 25 indica

a vigência na data de promulgação.

Pragmaticamente, dentre as mudanças e alterações constitucionais estão:

Unificação dos regimes: os servidores públicos do regime RPPS passarão a responder a

regras de concessão de benefícios e aposentadorias iguais às dos trabalhadores do

RGPS; haverá uma única modalidade de aposentadoria voluntária, que exigirá os

requisitos de 65 anos de idade, 25 anos de contribuição, 10 anos no serviço público e 5

anos no cargo efetivo, para homens e mulheres; a transição para os atuais segurados

será aplicada a servidores com idade igual ou superior a 50 anos homens ou 45 anos

mulheres; as aposentadorias voluntárias dos servidores que tenham ingressado no

cargo até dezembro de 2003 serão concedidas com integralidade e paridade; policiais

civis e federais serão submetidos às alterações Importante destacar que e os policiais militares e bombeiros providenciarão

separadamente as mudanças em suas legislações locais para adequação e, frise-se, os militares

das Forças Armadas não estão sujeitos às alterações mantendo os privilégios dados àqueles

que comandam o Estado e aos seus próprios interesses, exclusos à classe trabalhadora.

Regras de transição: transição prevista para homens com 50 anos ou mais de idade e

mulheres com 45 ou mais que ainda não atenderem as exigências de concessão para

aposentadoria no momento da aprovação das mudanças, devendo cumprir o

recolhimento de tempo adicional de contribuição de 50% calculado sobre o tempo de

contribuição necessário na data da promulgação da emenda; o(a) trabalhador(a) que

comprovar 20 anos de efetivo exercício no Serviço Público e tiver idade igual ou superior

a 45 mulher, ou 50 homem, será acolhido pela regra de transição e poderá se aposentar

aos 60 anos de idade, se homem, ou 55 se mulher, desde que cumpra o pedágio de 50%

sobre o tempo que faltava para completar o tempo de contribuição na data da

promulgação da emenda; o servidor público que ingressou em cargo efetivo no Serviço

Público até 16 de dezembro de 1998 e que tenha mais de 50 anos e 35 anos de

contribuição, no caso do homem, ou mais 45 de idade e 30 de contribuição, no caso da

mulher, poderá optar pela redução da idade mínima (60 e 55 anos) em um dia para

cada dia de contribuição que exceder ao tempo de contribuição; no caso dos

professores, desde que tenham idade superior a 50 anos para homens e 45 para

mulheres sendo reduzido em cinco anos os requisitos de idade mínima, de 60 para 55,

no caso do homem, e de 55, para 50, no caso da mulher; todas as regras de transição

das emendas constitucionais anteriores perderão validade a partir da promulgação da

nova emenda constitucional, exceto para quem já tenha direito adquirido, ou seja,

quem já tenha preenchido todos os requisitos para aposentadoria.

Equiparação da idade mínima para homens e mulheres na concessão de aposentadorias:

atualmente se aplica para a aposentadoria do setor público a idade mínima de 60 anos

para o homem e 55 anos para a mulher, enquanto que no setor privado a idade mínima

está presente numa parcela considerável das aposentadorias concedidas, aos homens

com 65 anos e às mulheres com 60 anos, com tempo mínimo de 15 anos de

contribuição. Para a concessão de tempo mínimo de contribuição isoladamente há o.

Fator Previdenciário. Com a PEC em questão, o(a) trabalhador(a) deverá atingir a idade

mínima de 65 anos com no mínimo 25 anos de contribuição para aposentadoria igual a

76% (51+25) do seu salário e a cada ano pago a mais terá direito a um ponto percentual

sobre o valor de contribuição à Previdência até chegar a 100%. Para receber 100% do

valor do benefício, precisará contribuir por 49 anos. E, a idade mínima será acrescida

automaticamente em um ano, para ambos os sexos, sempre que a expectativa da

população brasileira aumentar um ano.

Se aplicada as mudanças, o Brasil será um dos piores países do mundo para se aposentar

e muitos brasileiros nem se quer conseguirão atender às exigências de concessão. É certo que

em sua maioria, os trabalhadores estarão afetados em sua saúde, com agravante dentre

aqueles com trabalhos de maior esforço físico e vulnerabilidade social - considerando os

determinantes sociais - em que até mesmo o trajeto ao trabalho é extremamente desgastante

e a luta pela sobrevivência e manutenção da reprodução social consomem para além da

jornada de trabalho.

Como justificativa para a equiparação de idade entre homens e mulheres, o governo

apresentou gráfico elaborado com dados da Organização de Cooperação e de Desenvolvimento

Econômico (OCDE):

É fato que a maior parte dos países da OCDE utilizam como idade mínima para

aposentadoria a idade de 65 anos. Entretanto, os países em questão possuem diferenças

substanciais em relação ao Brasil em condições socioeconômicas, distribuição de renda, custo

e expectativa de vida, para levarmos em consideração o tempo em que a classe trabalhadora

fica aposentada antes de morrer e desfrutar de sua aposentadoria após anos de trabalho e

contribuição.

No mais, o grande território brasileiro também possui disparidades que não nos permite

aferir uma média da expectativa de vida do brasileiro e os números da Previdência informam

que a média de idade dos segurados urbanos que deixam pensão é de 59,8 anos. De acordo

com a Síntese de Indicadores Sociais (SIS/IBGE 2016), nos estados brasileiros, em 2015, os

valores extremos da expectativa de vida, foram observadas nos homens para Alagoas (66,5

anos) e Santa Catarina (75,4 anos), e para as mulheres foram entre Roraima (74,0 anos) e Santa

Catarina (82,1 anos) em 2015.

Ao equiparar a idade de aposentadoria entre homens e mulheres, desconsidera-se a

articulação entre os dois tipos de trabalho - que os mesmos executam e dispendem tempo - o

remunerado e não remunerado, com forte impactado na qualidade de vida das mulheres. Não

se trata apenas de expectativa de vida e probabilidade de idade de mortalidade, mas com que

qualidade as mulheres viverão por toda sua vida laborativa e em seu período de aposentadoria.

A Pesquisa Nacional por Amostra de Domicílio - (PNAD 2015) traz resultados em relação

às jornadas com o trabalho remunerado e com os afazeres domésticos mostrando que os

padrões de gênero na sociedade brasileira permaneceram praticamente inalterados na última

década. Em 2015, a jornada masculina com afazeres domésticos permanece em 10 horas

semanais, mesmo valor encontrado em 2005. A jornada feminina em atividades domésticas é

o dobro da masculina. A jornada total de trabalho, somados o trabalho remunerado e os

afazeres domésticos para homens são de 50,5hs, enquanto que para mulheres 55,1hs

semanais.

Extinção de aposentadorias especiais: com a PEC, professores(as) de ensino infantil,

fundamental e médio de escolas privadas que têm hoje direito à aposentadoria especial

após 30 anos de contribuição, para homens, e 25 anos de contribuição, para mulheres,

sem idade mínima, sua aposentadoria. com a PEC perdem esse diferencial e passam a

estar submetidos às regras dos demais trabalhadores; no caso de escolas públicas,

atualmente há o direito à aposentadoria especial após 30 anos de contribuição, para

homens, combinado com 55 anos de idade e 25 anos de contribuição, para mulheres,

combinado com 50 anos de idade sua aposentadoria e com a PEC passa a ser calculada

como a dos demais trabalhadores; aplica-se regra de transição para professores(as) que

na data da promulgação da emenda já tenham 50 anos homem e 45 anos mulher, tanto

da rede pública quanto privada, que terão que completar os atuais tempos de

contribuição para a aposentadoria especial de 30 anos para o homem e 25 anos para a

mulher, acrescidos de 50% de pedágio sobre o tempo faltante para a concessão da

aposentadoria.

Pensões: a PEC impõe a condição de pelo menos dois anos de casamento ou união

estável anteriores ao óbito do segurado, as quais asseguram ao pensionista/beneficiário

usufruir do benéfico: por três anos, se tiver menos de 21 anos de idade; por seis anos,

se tiver entre 21 e 26 anos de idade; por dez anos, se tiver entre 27 e 29 anos de idade;

por 15 anos, se tiver entre 30 e 40 anos de idade; por 20 anos, se tiver entre 41 e 43

anos de idade; e vitalício, com mais de 44 anos de idade.

Impossibilidade de acúmulo de aposentadoria com pensão por morte: A PEC proíbe a

acumulação de pensão por morte com aposentadoria por qualquer beneficiário ou de

duas pensões por morte, pelo beneficiário cônjuge ou companheiro, oriundas de

qualquer regime previdenciário, permitido a opção pelo provento de maior valor;

Condicionalidades de aposentadoria e contribuição dos(as) trabalhadores(as)

rurais: equipara a idade mínima dos(as) trabalhadores(as) urbanos e rurais, alterando

o sistema financeiro de arrecadação e concessão da aposentadoria do trabalhador

rural, deixando de ser custeada mediante contribuição sobre a produção

comercializada, rateada entre o grupo familiar e passa a ser individual e calcula sobre o

salário mínimo.

O argumento do governo para justificar essa alteração declara que “a melhoria das

condições de vida e trabalho nas áreas rurais, o aumento da expectativa de vida de homens e

mulheres, e o desequilíbrio entre arrecadação e despesas com benefícios rurais, justificam a

alteração das regras para esses trabalhadores, especialmente o aumento da idade mínima e a

forma de contribuição, com a substituição da contribuição atual sobre a comercialização”.

Tais argumentos e propostas demonstram um profundo desconhecimento de todos os

aspectos que envolvem a saúde dos trabalhadores(as) do campo e da floresta, tais como

informalidade, início precoce de trabalho, precarização, jornadas extensivas e dispêndio de

trabalho extenuante. As atividades rurais de trabalho possuem suas particularidades, sendo a

nível macro mais penosa que a urbana, além de ter os rendimentos aliados ao resultado de

safra. Elevar a idade de aposentadoria rural de homens e mulheres também para 65 anos é um

descalabro social e sentencia concretamente a inviabilidade de aposentadoria para esses (as)

trabalhadores(as).

Assistência Social: atualmente os deficientes e idosos com mais de 65 anos que não

contribuíram com a Previdência ou que tinham renda inferior a um quarto do salário

mínimo recebem o chamado Benefício de Prestação Continuada (BPC), equivalente a

um salário mínimo. A PEC propõe que a idade mínima para receber este benefício suba

para 70 anos e estabelece que o valor do benefício será fixado em lei, em substituição

à atual previsão de um salário mínimo. Constitucionaliza o conceito de renda familiar

integral per capita, a fim de impedir que seja excluído do cômputo o benefício recebido

pelo outro cônjuge ou outros benefícios de transferência de renda.

A reforma atingirá substancialmente o acesso à Assistência Social, afirmada como

política social a partir do disposto na Constituição Federal de 1988 - CF/88, na Lei Orgânica da

Assistência Social de 1993 (LOAS/93) e com o instituído Sistema Único de Assistência Social

(SUAS), descentralizado e participativo, que tem por função a gestão do conteúdo específico

da Assistência Social no campo da proteção social brasileira.

O BPC é um dos maiores programas de distribuição de renda do país e o valor pago hoje

à milhões de pessoas que tem acesso ao benefício é igual a um salário mínimo. Com a reforma,

essas famílias passarão a receber um valor inferior ao salário mínimo. Em que condição de vida

estarão submetidas essas famílias?

É certo que essa reforma representa uma desresponsabilização do Estado na proteção

social e trará consequências graves à toda sociedade.

E a Saúde do Trabalhador neste contexto?

A proposta de reforma previdenciária, juntamente com as propostas de alterações na

legislação trabalhista (PL 30/2015; PL 6.787/2016; PL 218/2016) e a recente Emenda

Constitucional 95/2016 que limita por 20 anos os gastos públicos para os orçamentos fiscal e

da Seguridade Social e para todos os órgãos e Poderes da República, trará consequências

nefastas para as relações sociais e condições de vida da população, acarretando numa

perspectiva estrutural uma maior vulnerabilidade à classe trabalhadora.

No que tange à vulnerabilidade social, um estudo do Banco Mundial (2016) estima que

o número

Aviso de Cookies

Saiba mais em nossa Política de privacidade e Termos de uso.

Transparência

Mapa do sites

Acesso Interno

Localização

Contato

V.01.01.04

V.01.01.04

Desenvolvido por